คู่มือการจดทะเบียนภาษีมูลค่าเพิ่ม

กรณีผู้ประกอบการยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มบนเว็บไซต์กรมสรรพากร

ไม่พบช่องทางการให้บริการของหน่วยงาน

ระบบบริการอิเล็กทรอนิกส์ภาครัฐ (e-Service)

www.rd.go.th

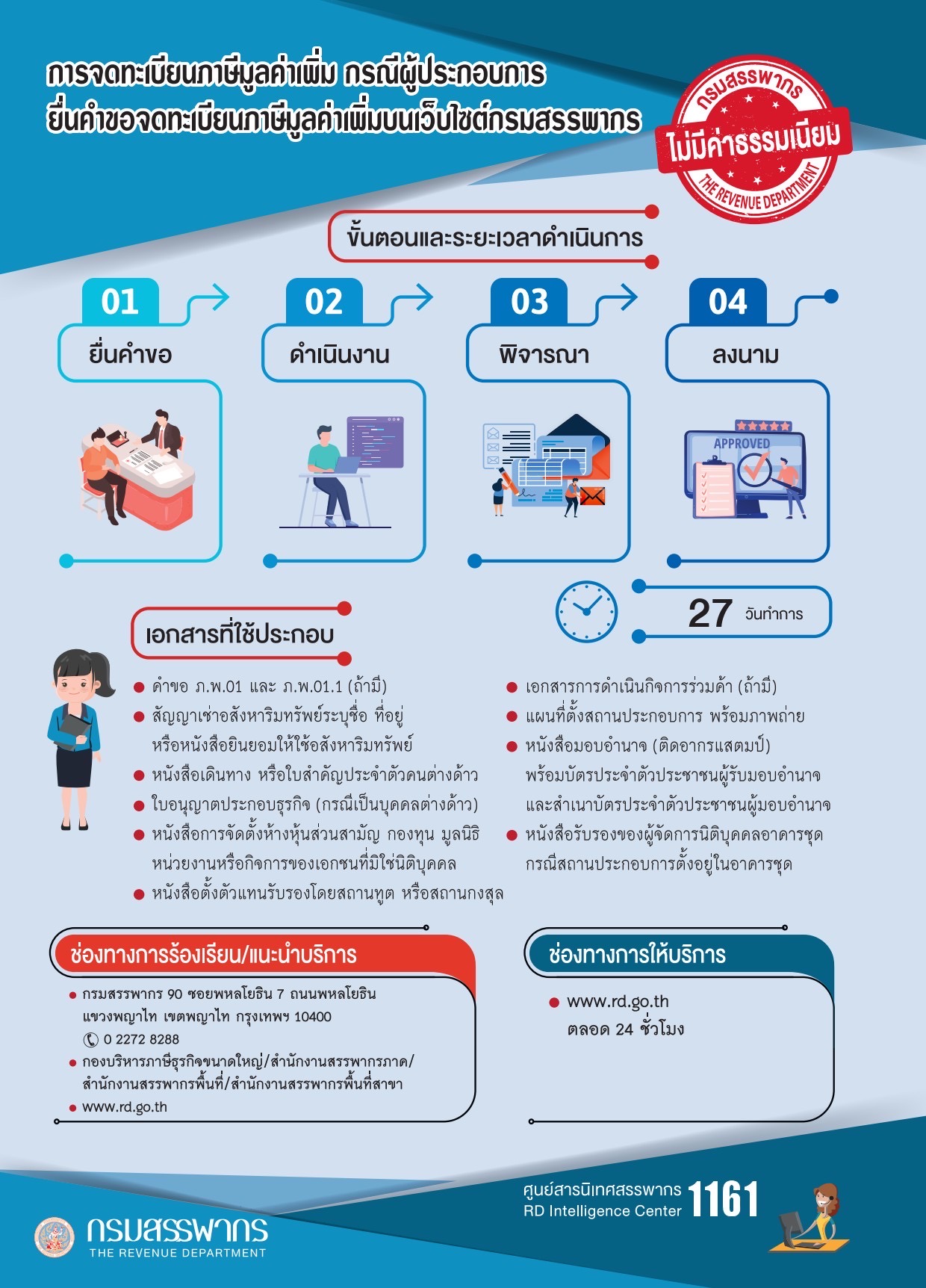

27 วัน

ไม่มีค่าธรรมเนียม

ด้วยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 57) ลงวันที่ 25 ตุลาคม พ.ศ. 2537 และ (ฉบับที่ 159) ลงวันที่ 30 กรกฎาคม พ.ศ. 2547 กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มและการออกใบทะเบียนภาษีมูลค่าเพิ่ม ดังนี้ 1. ผู้ประกอบการที่มีรายรับจากการขายสินค้าหรือให้บริการเป็นปกติธุระเกินกว่า 1.8 ล้านบาทต่อปี ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วันนับแต่วันที่มีรายรับเกิน 2. ผู้ประกอบการซึ่งจะเริ่มประกอบกิจการขายสินค้าหรือให้บริการมีแผนงานที่สามารถพิสูจน์ได้ว่า ได้เตรียมการเพื่อประกอบกิจการขายสินค้าหรือให้บริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม และมีการดำเนินการเพื่อเตรียมประกอบกิจการอันเป็นเหตุให้ต้องมีการซื้อสินค้า หรือรับบริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม เช่น การก่อสร้างโรงงาน ก่อสร้างอาคารสำนักงาน หรือการติดตั้งเครื่องจักร ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มภายในกำหนด 6 เดือน ก่อนวันเริ่มประกอบกิจการเว้นแต่มีสัญญาหรือหลักฐานจะดำเนินการก่อสร้าง ภายในเวลา ที่เหมาะสม 3. ผู้ประกอบการอยู่นอกราชอาณาจักร และได้ขายสินค้าหรือให้บริการในราชอาณาจักรเป็นปกติธุระ โดยมีตัวแทนอยู่ในราชอาณาจักร ตัวแทนเป็นผู้มีหน้าที่ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม 4. ผู้ประกอบการประกอบกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมาย แต่มีความประสงค์ขอจดทะเบียนภาษีมูลค่าเพิ่ม 4.1 ผู้ประกอบกิจการขายพืชผลทางการเกษตร สัตว์ไม่ว่ามีชีวิตหรือไม่มีชีวิต ปุ๋ย ปลาป่น อาหารสัตว์ ยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์ หนังสือพิมพ์ นิตยสาร หรือตำราเรียน 4.2 ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมายและ มีรายรับไม่เกิน 1.8 ล้านบาทต่อปี 4.3 การให้บริการขนส่งในราชอาณาจักรโดยอากาศยาน 4.4 การส่งออกของผู้ประกอบการในเขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย 4.5 การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร 5. ผู้ประกอบการซึ่งเป็นบุคคลธรรมดาและมีสัญชาติไทยซึ่งประกอบกิจการขายสินค้าหรือให้บริการโดยวิธีการใช้สื่ออิเล็กทรอนิกส์ผ่านระบบเครือข่ายอินเทอร์เน็ตโดยใช้ห้องชุดเพื่อการอยู่อาศัยตามกฎหมาย ว่าด้วยอาคารชุดเป็นสถานประกอบการเพียงแห่งเดียวและไม่มีสถานประกอบการแห่งอื่น และมีใบทะเบียนพาณิชย์ จดทะเบียนพาณิชย์ ประกอบพาณิชยกิจการซื้อขายสินค้าหรือบริการ โดยวิธีการใช้สื่ออิเล็กทรอนิกส์ผ่านระบบเครือข่ายอินเทอร์เน็ต ตามกฎหมายว่าด้วยทะเบียนพาณิชย์ 6. ผู้ประกอบการใดซึ่งมีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่มประกอบกิจการโดยไม่จดทะเบียนภาษีมูลค่าเพิ่มมีความผิดตามมาตรา 90/2 แห่งประมวลรัษฎากร ต้องระวางโทษจำคุกไม่เกิน 1 เดือน หรือปรับไม่เกินห้าพันบาท หรือทั้งจำทั้งปรับ และไม่สามารถนำภาษีซื้อมาใช้ในการคำนวณภาษีมูลค่าเพิ่ม หมายเหตุ ** ทั้งนี้ จะแจ้งผลการพิจารณาให้ผู้ยื่นคำขอทราบภายใน 7 วันนับแต่วันที่พิจารณาแล้วเสร็จ

1. ประมวลรัษฎากร

ไม่มีรายการใบอนุญาต

สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตในภาครัฐ (สำนักงาน ป.ป.ท.)

- 99 หมู่ 4 อาคารซอฟต์แวร์ปาร์ค ชั้น 2 ถนนแจ้งวัฒนะ ตำบลคลองเกลือ อำเภอปากเกร็ด จังหวัดนนทบุรี 11120

- สายด่วน 1206 / โทรศัพท์ 0 2502 6670-80 ต่อ 1900 , 1904- 7 / โทรสาร 0 2502 6132

ไม่มีข้อมูล